皆さん証券会社を選ぶ際には、何を基準で選んでますか?

手数料とコスト、取引可能な商品と資産クラス、 投資情報とリサーチリソース 、カスタマーサポート 口コミと評判 、金融機関の信頼性 、将来のニーズへの対応、 口座開設手続きのしやすさ、 過去の実績と信頼性 、などなど選ぶ基準はそれぞれであり、れらの基準を考慮して、新NISA証券会社を選ぶ際に自身のニーズや投資目標に合った最適な選択を行うことが重要です。

今回は、取り崩し方法から証券会社を選んでいこうと思います。

皆さん取り崩しの年齢はそれぞれだと思いますが、ここでは65歳から取り崩しを始めるという設定で解説していこうと思います。

売却方法(取り崩し方法)の種類

取り崩し方法には3種類あります。

1 定額自動売却

2. 定率自動売却

3. 期間指定自動売却

この受け取り方法によって、資産がいつまで残るのか(資産寿命)が変わってきます。

1. 定額自動売却

定額自動売却は、毎月または隔月に一定の金額を売却する方法です。

残りの資産は、そのまま運用していきます。

メリット:毎月または2か月に一回に設定した金額を売却するので、毎月いくら入ってくるのかがわかり管理しやすい。 例えば、毎月5万円づつ入ってくるので、お金の見通しがつきやすいですよね。

デメリット:定率自動売却と比べて試算寿命が短くなる 毎月一定の金額を売却するため、1口の株価が高いときは少ない数の株を売却し、1口の株価が安いときは大量の株を売却するために資産寿命が短くなります。

【定額売却向けの人 】

老後資金として、年金に加えてある程度の期間、毎月や毎年一定の金額を受取り、資産を切り崩していく人におすすめです。 期間は、資産額と売却金額により変動します。 ただし、想定より長生きしてしまうと資産がなくなっている可能性もあります。

2. 定率自動売却

定率自動売却は、投資ポートフォリオの一定の割合を維持するために資産を売却または購入する戦略です。 保有残高の〇%ずつ、ときめて、毎月一定の比率で売却していく方法です。

メリット:資産寿命が長くなる。 高いときには金額が高いが、安いときには少なく売るので、定期自動売却のデメリットが回避でき、資産寿命が延びます。

デメリット:その時によって売却金額が異なるため、お金の見通しがつきにくい。

【定率売却向けの人】

可能な限り資産を残したい人におすすめです。毎月の受取金額は異なるが、資産寿命は伸びます。 ただ、安定した収入でないため、計画的な生活が必要となります。

3. 期間指定自動売却

売却した投資信託の保有口数を最終受取年月日までの売却回数で等分した口数を、毎月、隔月など定期的に売却する方法です。

大体の日本人は、死亡時かなりの資産を残しています。 この方法は、死亡時に資産を残さずに使い切りたい人におすすめです。

【期間指定売却向けの人】

自分の資産は自分で使い気いたい人におすすめです。 将来の楽しみのため、目的のための資産運用している方は、この方法でいいかもしれません。

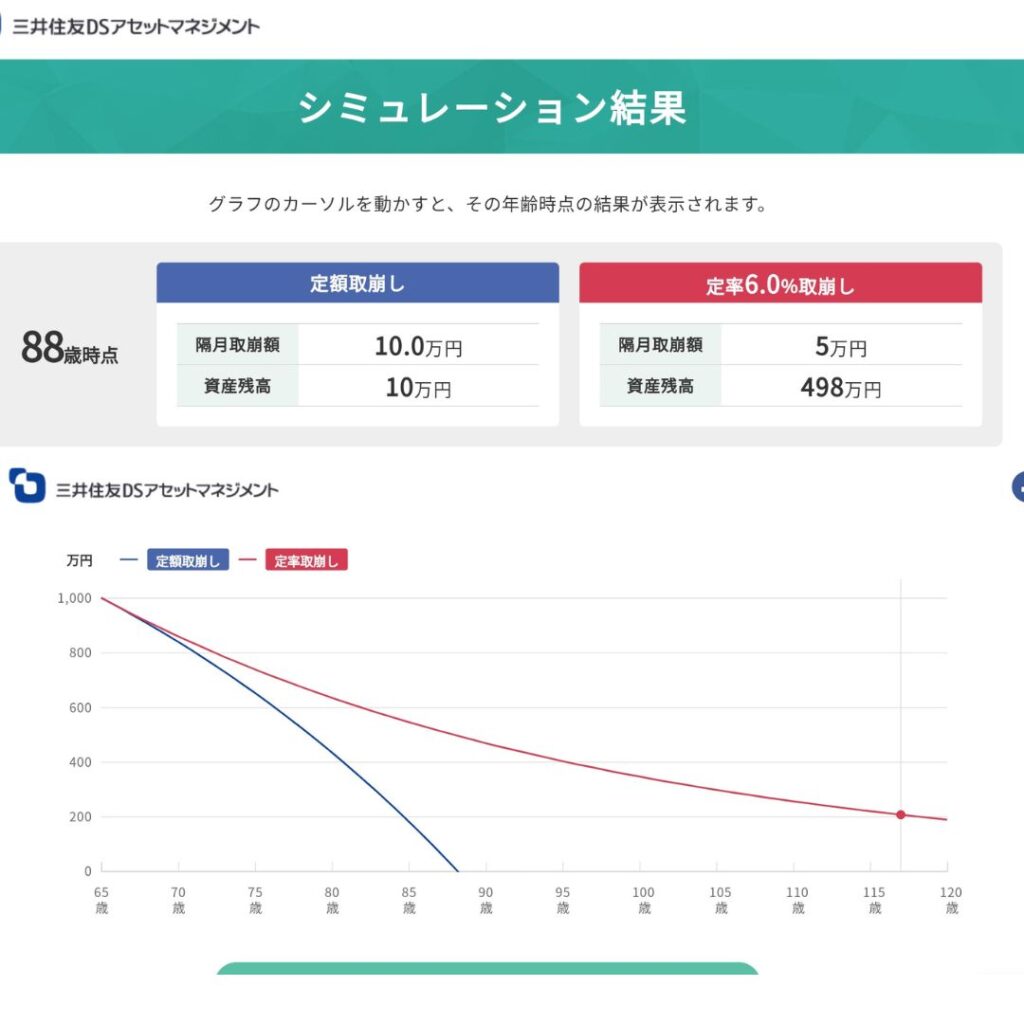

シュミレーション

定額売却:資産1000万、月5万円(2か月で10万円)のシュミレーションです

定率売却:資産1000万、年率6%のシュミレーションです

定額売却と定率売却の資産寿命は全然違いますよね。

私もこれを見てびっくりしました。

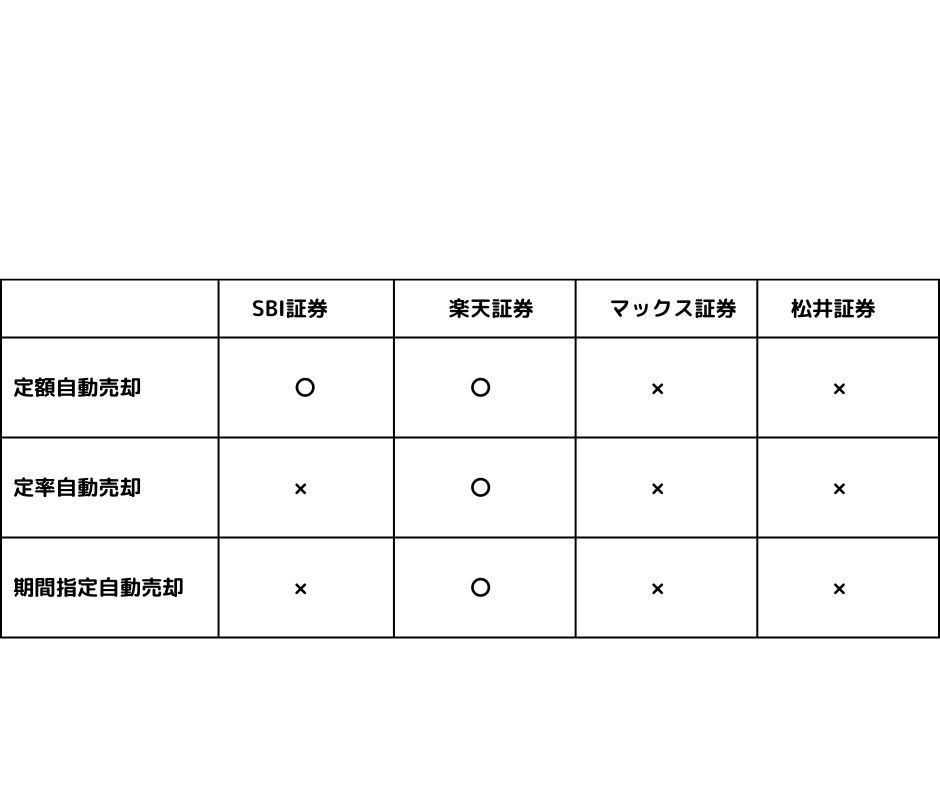

各証券会社の取り扱い

定率自動売却を取り入れているのは楽天証券のみです。

これは現在の状況で、SBI証券も定率売却を将来的に取り入れり可能性はありますが、いつになるかはわかりません。

まとめ

いかがでしたでしょうか。 売却の方法が異なるとこんなにも違うものだと、私も知らずに証券会社を決めていました。

皆さんは、定率型、定額型、期間指定型のどれでしょうか? わたしのおすすめは、定率自動売却ですが、このことを知らずにSBI証券に口座を作ってしまいましたので、定率ができることを祈るばかりです。

今回は入口ではなく、出口を考えての証券会社選びでした。

それではまた、次のブログで…松家でした。