こんにちは。松家です。

今回は2024年から始まる新NISAを行うにあたって、現行NISAを行ったがいいかをお話ししていきたいと思います。

NISAを始めようとしている方、始めるか悩んでいる方,新NISAが来年から始まるが現行NISAを始めるか悩んでる方には参考になると思います。

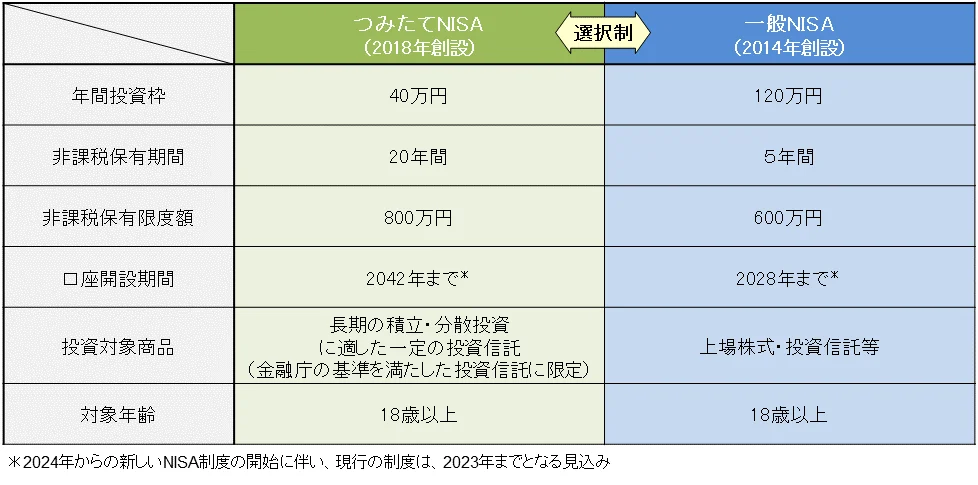

現行NISAには「つみたてNISA」と「一般NISA」があります。 今回は、20年間運用できる現行のつみたてNISAについてお話していきたいと思います。 なぜなら、つみたてNISAは、20年間の長期運用ができるが、一般NISAは5年間しか運用ができないためです。長期運用するという観点で見ていきたいと思います。

結論:今からでも、現行つみたてNISAは行ったがよい。

現行のつみたてNISAは

現行のつみたてNISAは、将来の資産形成という目的に向けて、毎年一定の金額を積み立てる仕組みです。

つまり毎月数万円づつ、年間の上限までつみたてていき、株式や債券、投資信託などの金融商品に投資することができます。

投資によって資産を増やすチャンスが生まれ、将来の生活に備えることができます。

この制度は、個人が将来の年金収入に備え、同時に所得税の控除を受けることができる制度で、専門的な知識がなくても利用できるため、初心者にもおすすめの投資手段です。

現行つみたてNISAの特徴 利用可能な期間:非課税期間最長20年

投資上限額 :【年間】40万円

税制優遇 :運用益の全額が非課税

引き出し :いつでも可能

運用できる商品:投資信託(国が定めた基準を満たした長期投資向けのファンドに限定)

最低投資金額 :100円から

商品の購入方法:積立買付に限定

※金融庁ホームページ

新NISAは

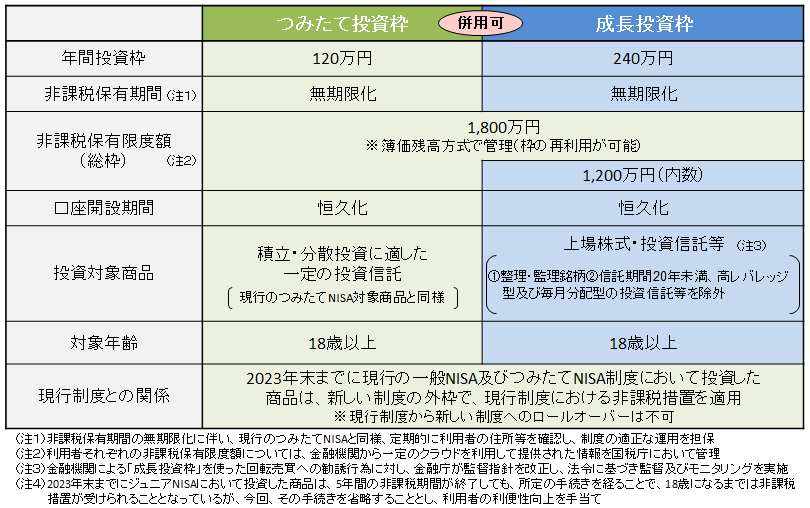

新NISA の特徴 2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。

・非課税保有期間の無期限化 ・口座開設期間の恒久化 ・つみたて投資枠と、成長投資枠の併用が可能 ・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。) ・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

※金融庁ホームページ

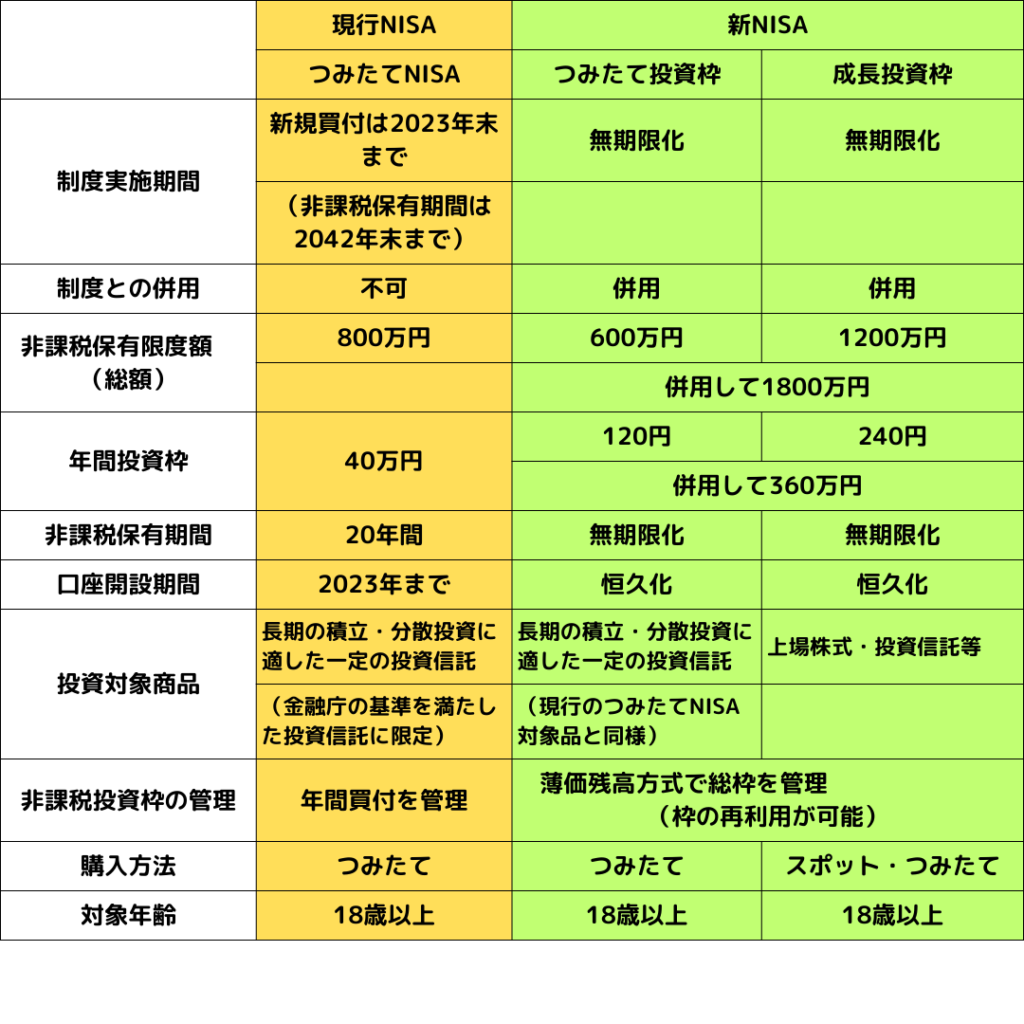

旧NISAと新NISAの比較

表で現行のつみたてNISA,新NISAを比較しています。

【旧NISAを行なったほうがいい理由】 ①新NISAとは別枠で、現行NISAのつみたてNISA枠が持てる。

新NISAの非課税投資枠は、現行つみたてNISAの非課税枠とは別枠です。 現行制度の非課税投資枠を利用していても、2024年以降の新NISAの非課税枠が少なくなることはありません。

つまり、新NISAの上限1800万円+現行NISAの積立資産 ということになります

【旧NISAを行なったほうがいい理由】 ②現行つみたてNISAの資産は、20年非課税で運用できる。

現行のNISA制度は2023年末に終了し、現制度のもとでのNISA口座の新規開設や運用商品の新規買い付けは来年以降にはできなくなります。 しかし既に開設済みのNISA口座はすぐに廃止されるわけでなく、運用していた資産は、新NISAとは別枠で、非課税期間(20年間)が終了するまで非課税のまま運用・保有できます。 つみたてNISAは非課税期間20年間が満了する2042年まで、非課税で運用を続けられます。

【旧NISAを行なったほうがいい理由】 ③早期の資産形成ができる。

現行のNISAを利用することで、早期から資産を形成し、将来の貯蓄や投資目標に向けてスタートを切ることができます。 つみたてNISAは、資産の長期運用により、資産を増やしていくため、現行のNISAから始めるほうが将来受け取る金額も大きくなる可能性があります。

【旧NISAを行なったほうがいい理由】 ④新NISAを行う際の口座開設がいらない。

口座を開設するという面では、今年中にNISAを始めておけば、来年には自分で手続きをしなくても自動的に新NISAの口座が開設されるメリットはあります。 ただし、注意点は同じ証券会社でないといけないことです。

まとめ

1.新NISAとは別枠でNISA口座のを持てる。 2.新NISAとは別枠で現行つみたてNISA口座の運用が20年できる 新NISA.が始まる前から、現行NISAを始めることで、早期に資産運用が開始できる。 3.新NISAを始める際に口座を開設しなくていいため、スムーズに始められる。

以上のことから、現行つみたてNISAは新NISAを始める前に始めたほうがいいです。 口座の開設等時間が少しかかるものもありますので、始められる方はお早めに…

皆さんの将来の資産形成のお役に立てばうれしいです。

では今日のブログはここまで…松家でした。